中国十大杠杆配资公司

中国十大杠杆配资公司

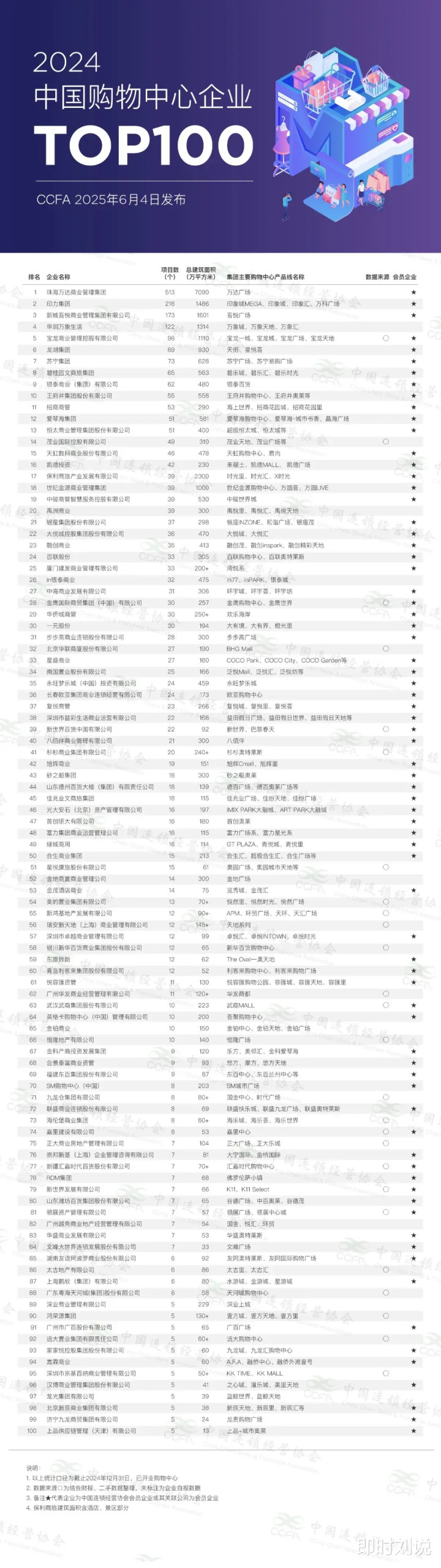

6月4日,中国连锁经营协会发布的2024中国购物中心企业TOP100榜单。透过这份榜单及行业动态,能清晰看到中国购物中心行业在规模、格局、发展模式上的深刻变革。

规模与集中度:头部企业的“聚能效应”

截至2024年12月31日,TOP100企业在营3万平米以上购物中心达3067个 ,总建面约33906万平方米,单体平均建面10.5万平方米。

数字背后,是行业规模的持续扩容,更凸显头部企业的集中度提升趋势。前四强企业运营项目数均超100个,合计1024个,占TOP100总项目数33.4% 。

以珠海万达、印力、新城吾悦、华润万象生活等为代表,它们凭借成熟的运营体系、品牌号召力,加速项目布局,构建起强大的规模壁垒。

这种集中度,一方面源于头部企业对资源的聚合能力——从商业地块获取、品牌招商到运营管理,形成高效闭环;另一方面,也折射出行业马太效应加剧,中小玩家在规模竞争中愈发艰难,资源向头部加速倾斜。

开业节奏:从“跑马圈地”到“精耕细作”

2024年全国新开购物中心400余座,与过往高速扩张期相比,节奏明显放缓。这一变化,标志着行业从开发驱动向运营驱动转型。

过去,房地产逻辑主导下,购物中心以“拿地 - 建设 - 开业”的开发思维快速铺开,追求规模增量;如今,市场趋于饱和、消费需求迭代,单纯拼数量已难以为继。

以新开项目TOP5集团为例,珠海万达25个、华润万象生活21个 ,它们虽仍保持一定开业量,但更注重项目质量与运营适配性。

如华润万象生活,凭借“万象城”“万象天地”等产品线,深耕城市核心与潜力区域,强调项目与城市消费生态的融合;珠海万达则在下沉市场与核心商圈双线布局中,强化“万达广场”的标准化运营与在地化调整,让开业项目真正具备持续经营能力。

未来布局:2025计划开业的“新变量”

从2025年计划开业数据看,头部集团延续扩张,但策略更趋多元。

珠海万达计划开30个,持续巩固规模优势,凭借成熟的“万达模式”,深入挖掘三四线城市消费潜力;爱琴海集团以13个计划开业量,侧重打造“爱情海购物公园”等特色产品线,强化体验式消费场景,瞄准年轻消费群体与区域商业升级;龙湖集团12个、招商商管10个、印力集团9个的计划,体现出对运营质量与城市深耕的追求——龙湖“天街”系列聚焦城市TOD开发与社区商业生态,招商商管依托央企资源布局核心城市地标项目,印力则围绕“印象城”等品牌深化区域渗透。

这些计划中国十大杠杆配资公司,既是头部企业对市场机会的精准捕捉,也预示着2025年行业将在“存量优化”与“增量精选”中,继续探索运营驱动的新路径。

转型背后:消费与市场的双重推力

行业转型,本质是消费需求与市场环境演变的结果。

当下,消费者从“购物需求”转向“体验需求”,对购物中心的场景营造、业态组合、服务细节要求更高;同时,商业地产库存压力、城市商业饱和度提升,倒逼企业从“重开发”转向“重运营”。

头部企业的规模集中、开业节奏调整、未来布局策略,均围绕这一逻辑展开——通过强化运营能力,提升项目坪效、优化消费体验,方能在激烈竞争中站稳脚跟。

2024中国购物中心企业TOP100及行业动态,勾勒出一个告别粗放、走向精细的行业新周期。

头部企业引领下,规模与运营的平衡、存量与增量的博弈、体验与效率的融合,将成为未来购物中心行业发展的核心命题。

这场转型,考验着企业的战略智慧,也将重塑中国商业地产的格局与生态,推动行业向更健康、更具活力的方向前行。

区域深耕:从“广撒网”到“深扎根”

头部企业的布局策略中,区域深耕趋势愈发显著。

以华润万象生活为例,在一线城市,持续升级“万象城”作为城市商业封面的功能,融入高端零售、文化艺术、商务配套等多元业态,如深圳万象城引入国际一线奢侈品牌旗舰店,联动城市文化地标打造艺术展览空间,强化对高净值人群的吸引力;在二线及强三线城市,布局“万象天地”“万象汇”,适配区域消费升级需求,无锡万象汇聚焦年轻家庭与潮流消费,引入网红餐饮、亲子体验业态,深度嵌入当地生活圈。

珠海万达则聚焦下沉市场区域深耕,在三四线城市及县域,凭借“万达广场”标准化运营优势,打造区域商业中心。

通过调研当地消费习惯,调整业态组合——在县域项目中,加大超市、家电卖场等民生业态占比,同时引入适配小镇青年的潮流服饰、轻餐饮品牌,既满足日常消费,又填补区域商业空白,成为拉动县域消费升级的引擎。

这种区域深耕,让头部企业真正吃透不同层级市场的消费逻辑,构建差异化竞争壁垒。

业态创新:破界融合,重构消费场景

行业转型期,业态创新成为运营驱动的关键抓手。

观察TOP100企业新项目,“业态融合”趋势明显。龙湖天街系列推行“商业 + 社交 + 文化”融合,成都龙湖光年以TOD模式为依托,将购物中心与城市轨道交通、文创街区深度绑定。

地下层连通地铁站,打造“交通 + 消费”高效动线;地上层规划文创市集、主题展览空间,周末举办非遗手作、独立乐队演出等活动,吸引年轻群体打卡,让购物中心从“购物场所”变为“城市社交客厅”。

印力集团旗下印象城,尝试“商业 + 体育”跨界,在部分项目引入室内攀岩馆、迷你高尔夫球场等业态,上海南翔印象城MEGA打造超大型运动体验区,联合运动品牌举办新品发布会、会员赛事,吸引运动爱好者聚集,带动周边零售、餐饮消费。

这种业态破界,不仅满足消费者多元体验需求,更以独特场景为项目引流,提升运营粘性。

数字化赋能:运营效率与消费体验的双升级

数字化已成为购物中心运营驱动的“隐形引擎”。

头部企业纷纷加码数字化工具,实现运营效率与消费体验的双重提升。华润万象生活搭建会员生态系统,整合线上线下消费数据,为会员精准画像。

北京华润万象城通过小程序,推送会员专属折扣、活动邀约,还支持线上排队、智慧停车,优化消费流程;同时,利用数据洞察消费者偏好,调整业态布局——发现某区域年轻会员对露营装备需求增长,引入户外生活方式集合店,提升业态适配性。

珠海万达则借助数字化平台管理全国项目,通过AI客流监测、智能巡店系统,实时掌握各门店经营数据、服务质量。

在武汉某万达广场,AI识别到某餐饮门店午间客流高峰排队过长,自动触发“临时增开收银通道”“周边业态引流”策略,既提升消费者体验,又帮助商户增收。

数字化赋能,让购物中心运营从经验驱动转向数据驱动,精准触达消费需求,优化运营成本。

挑战与隐忧:转型路上的“暗礁”

尽管行业转型趋势明晰,头部企业仍面临多重挑战。

一是消费需求的“不确定性”,Z世代、银发群体等新消费势力崛起,需求迭代速度加快,企业业态创新、场景打造需持续紧跟,稍有滞后便可能被市场抛弃;二是“同质化竞争”难题,部分区域商业项目,虽品牌不同但业态、场景高度相似,如某些城市的“潮流主题街区”,网红打卡点、业态组合大同小异,难以形成持久吸引力;三是“运营成本压力”,数字化投入、体验业态培育均需大量资金,中小头部企业在规模与资金的平衡中,易陷入“投入大、回报慢”的困境。

此外,商业地产与城市规划的协同性也待加强。部分城市购物中心布局与人口流动、产业规划脱节,导致项目开业即面临客源不足问题,考验企业后期调整与运营盘活能力。

2024中国购物中心企业TOP100的发布中国十大杠杆配资公司,既是行业发展的“成绩单”,更是转型周期的“新起点”。从规模集中到运营深耕,从业态创新到数字化赋能,头部企业正以多元策略穿越行业周期。

股王配资提示:文章来自网络,不代表本站观点。